Prologue

⬇스튜디오미르 IR-BOOK 다운 (PDF)⬇

스튜디오미르는 애니메이션 제작사입니다. 국내 애니메이션 회사의 경우 카테고리가 크게 2가지로 나뉘는데 첫 번째는 영유아나 키즈를 타깃으로 하는 키즈콘텐츠 애니메이션이 있고, 스튜디오미르처럼 순수제작하는 애니메이션이 있습니다. 업종은 하나로 묶여있긴 하지만 약간 결이 다른데요. 영유아나 키즈 쪽을 영위하는 사업은 아무래도 IP에 소진이 빠른 편이기 때문에 시장에서 IP가 반응이 좋으면 머천다이징(merchandising) 쪽으로 넘어갑니다. 완구나 인형 등을 만들면서 MD사업으로 넘어가는 비즈니스 모델인 것이죠. 스튜디오미르는 오히려 드라마 제작사와 조금 비슷한 BM을 가지고 있습니다. 세미 어덜트 이상의 시장을 대상으로 양질의 콘텐츠를 제작하는 데에 주력하고 있는 회사입니다. 국내에 상장사 중에서는 아직 경쟁사나 피어 그룹으로 묶일만한 군은 아직까지 없지만, 드라마 제작사인 '스튜디오드래곤'이나 다른 상장되어 있는 드라마 제작사들과 사업 모델이 유사하다고 보면 될 것 같습니다.

스튜디오미르의 경우, 설립부터 지금까지 모든 매출이 북미향입니다. 북미향 매출이 100%이고, 다 달러로 매출이 발생하고 있습니다. 원래 OTT 시장이 개화되기 전에는 북미 애니메이션 시장의 플랫폼은 대부분 케이블 채널이었습니다. 케이블 채널은 결국 TV이기 때문에 콘텐츠를 편성해야 하는 편성표가 필요하고, 그러면 주 7일 안에 들어가는 평성표 구성이 가장 중요합니다. 그렇기 때문에 스튜디오미르는 '니켈로디언(nickelodeon)'이라고 하는 북미 탑티어 케이블 티비 플랫폼과 일을 하고 있었고, 스튜디오미르처럼 탑티어 제작사들만 파트너십을 맺는 경우가 많았습니다. 왜냐하면 세컨 티어라거나 그 아래쪽의 제작사들은 물론 콘텐츠를 많이 제작할 수는 있지만 플랫폼 사에 올리기 위해서는 요일이나 시간에 대한 제약이 있었기 때문에 플랫폼 사도 다수의 제작사보다는 검증되고 안정된 파트너사를 선호하게 되었습니다. 그 부분에서 스튜디오미르는 설립부터 지금까지 계속 좋은 관계를 유지하고 있습니다.

그 와중에 '넷플릭스'라고 하는 OTT가 개화되었습니다. OTT는 스트리밍 서비스이기 때문에 편성표의 제약 없이 콘텐츠가 올라가게 되면 사람들이 원할 때 보게 되는 서비스라서 콘텐츠의 무제한 업로드가 가능합니다. 그 과정에서 기존의 케이블 TV라는 플랫폼 사에서 좋은 레코드를 가지고 있던 기업들이 그대로 수혜를 받게 되었습니다. 스튜디오미르 같은 경우에도 2018년에서 2019년으로 넘어가는 시기에 '넷플릭스'에서 장기 계약 제안을 받게 되었고, 그 부분을 수락하게 되었습니다. 결과적으로 '넷플릭스'가 흥행하다 보니 '디즈니플러스' 등의 다른 OTT 브랜드가 서비스되기 시작했는데요. 다른 OTT 서비스의 공통점은 자체적인 애니메이션 라인업을 쥐고 있다는 것입니다. 대표적으로 '디즈니플러스'의 경우 멀티디즈니스튜디오를 비롯해서 픽사라는 애니메이션 제작사를 보유하고 있죠. 때문에 기존의 강자였던 '넷플릭스' 입장에서는 애니메이션의 콘텐츠가 조금 비는 결과가 되었습니다. 그래서 '넷플릭스' 전체 예산 중의 애니메이션 비중이 15% 전후가 항상 유지되고 있습니다. 이 부분에 대한 콘텐츠의 수혜가 많이 증가하게 되었고, 그 과정에서 스튜디오미르와 파트너십을 맺게 되었습니다.

스튜디오미르뿐만 아니라 '넷플릭스'에서 장기계약을 맺었을 때, 글로벌 5개 회사 정도가 파트너십을 맺게 되었는데 4개는 일본 회사고 나머지 하나가 스튜디오미르였습니다. 일본 회사 같은 경우에는 아무래도 '아니메(Anime)'라는 장르가 있고, 그 장르에 전문화된 제작사들이 많다 보니 아무래도 플랫폼 사와 협업보다는 콘텐츠를 제공하는 협업을 많이 진행했고, 스튜디오미르 같은 경우에는 콘텐츠의 퀄리티도 중요하지만 유연성, 타업종과의 협업이나 논의할 수 있는 범위가 넓다 보니 그 부분에서 많이 인정을 받게 되었습니다. OTT 시장이 개화한 이후부터 최근 2~3년도의 흐름을 보면, 이제는 플랫폼 사가 아니라 게임사라던가 웹툰사라던가 다른 콘텐츠 제작사들이 스튜디오미르를 포함한 탑티어 제작사들과 협업하는 자리가 늘어나고 있습니다. 그래서 스튜디오미르도 2021년도에 국내의 상장되어 있는 모 게임사와 IP계약을 체결하게 되었습니다. 이 말은 기존의 케이블이나 OTT처럼 플랫폼 사와 협상력을 강화하는 사업 모델에 집중하고 있었다면 이제는 콘텐츠 사 쪽으로도 협업을 하면서 협상 채널을 확대했다는 의미입니다.

사업 현황

스튜디오미르는 '넷플릭스', '디즈니', '워너 브라더스', '니켈로디언', '드림웍스' 등 애니메이션에 관심이 없더라도 이름은 들어본 글로벌 탑티어 플레이어들과 업무를 하고 있습니다. 콘텐츠 회사는 좋은 레퍼런스도 중요하지만 가장 중요한 것은 체력입니다. 회사가 얼마나 양질의 완성된 작품을 꾸준히 만들어낼 수 있고, 그 텀을 줄인다거나 더 높은 퀄리티로 제작할 수 있는지는 오롯이 회사의 기초 체력에 달려 있습니다. 그 말은 무형자산이 꾸준히 쌓여오는 노하우도 중요하고 동시에 회사가 캐시 플로우에 있어서 어느 정도 부담감이 없어야 합니다. 만약에 현금흐름에 대해서 악순환이 돌아가는 경우에는 아무리 좋은 작품이 나온다 하더라도 그다음작품까지 텀이 길어지는 등의 리스크가 발생할 수 있기 때문에 제작사 입장에서는 어느 정도 유보율을 가지고 가면서 현금 흐름을 유지하는 것이 아주 중요합니다. 그런 의미에서 스튜디오미르는 설립과 동시에 바로 흑자경영을 하게 되었고, 현재까지 유보금이 쭉 쌓여오고 있으며 현금 흐름에 있어서 아직까지는 제작에서 단 한 번도 리스크를 경험한 적이 없습니다.

또한, '니켈로디언'을 시작으로 드림웍스와 계약을 하면서 100% 북미향 매출이기 때문에 녹음을 미국 현지 법인에서 진행합니다. 그래서 100% 자회사인 미국 현지에서 진행을 하면서 그 사이에 자체 IP 작품도 공개하고, 넷플릭스 계약도 하면서 국내의 게임사와 계약도 하고 마지막에 멀티디즈니까지 추가로 성장동력이 붙으면서 매출처도 다변화되고 있습니다.

주요 작품 라인업

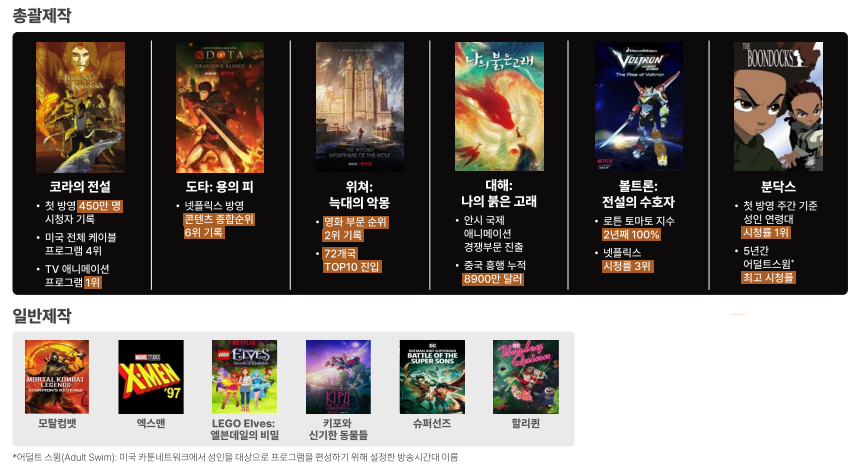

애니메이션은 콘텐츠라는 업종 안에서는 드라마나 영화보다는 조금 마이너 한 것은 사실입니다. 하지만 '코라의 전설'같은 경우에는 당시에 미국 전체 케이블 프로그램 4위까지 찍었으며, 넷플릭스에서 개봉되었던 '도타: 용의 피'나 '위쳐: 늑대의 악몽'같은 경우에는 콘텐츠 탑 10 안에 다 들어갔습니다. 이 순위가 애니메이션에 국한된 것이 아닌 실사, 드라마, 다큐멘터리 전부 다 포함한 순위에서 탑 10이기 때문에 장르가 조금 마이너 하다고 하더라도 흥행성은 있다는 것이 증명되었습니다.

보호예수

스튜디오 미르의 공모주식수는 100만 주로 신주가 80%, 구주가 20%입니다. 액면가는 100원이고, 확정공모가는 밴드 최상단인 19,500원으로 결정되었습니다. 따라서 상장일 예상 시가총액은 1,004억 원입니다. 스튜디오미르의 상장예정일은 2023년 2월 7일입니다.

'주식 분석' 카테고리의 다른 글

| 꿈비 IR 요약, 보호예수 (프리미엄 유아 가구 전문 기업) (0) | 2023.01.30 |

|---|---|

| 유비온 IR 요약, 보호예수 (에듀데크 소프트웨어, 교육서비스 개발 기업) (0) | 2023.01.29 |

| 삼기이브이 IR 요약, 보호예수 (고진공 다이캐스팅 기술 기반 전기차 배터리 부품 생산 전문 기업) (0) | 2023.01.25 |

| 엔젯 IR 요약, 보호예수 (EHD 잉크젯 프린팅 및 코팅 솔루션, 장비 제조 기업) (0) | 2023.01.21 |

| 인벤티지랩 IR요약, 보호예수 (약물전달 플랫폼 기업) (0) | 2023.01.20 |

댓글