게임주 현황

게임주들은 작년 주도 섹터로 놀라운 상승을 보여주었습니다. 위 차트는 게임주를 모아놓은 TIGER K게임 ETF인데요.. 작년 11월까지 고공 행진하던 게임주들은 이후 지속적으로 하락해왔습니다. 이처럼 현재 게임주들의 주가가 최근 큰 폭으로 하락했다는 것이 확인 가능합니다. 따라서 현재 게임주들은 지수 대비 낙폭 과대 상태이며, 기술적 반등 가능성이 높은 자리입니다.

신작 모멘텀 (엔씨소프트 신작 게임 론칭일정 정리)

엔씨소프트는 올 4분기에 TL과 리니지W(북미, 유럽)를 출시할 예정입니다. TL은 PC와 콘솔 플랫폼을 통해 출시할 예정인데, 최근 티저 영상이 유저들의 호평을 받으면서 흥행 기대감이 커지고 있습니다. 리니지W를 4분기 중에 북미와 유럽, 남미 등에 출시될 예정이죠. 이미 출시된 검은사막이나 길드워2 등의 게임과 비교해봤을 때, 출시 첫 분기에 일 매출 8억 원을 기록할 것으로 기대되고 있습니다. 내년에도 신작 출시는 이어질 예정인데요. 2023년부터는 프로젝트 E, R, M, 블레이드&소울 S와 아이온 2의 출시까지 계획되어 있어 신작 모멘텀은 올해 4분기부터 계속될 것으로 예상됩니다. 다만, 리니지W의 매출이 줄고 있기 때문에 2~3분기의 영업이익 감소는 불가피할 것으로 보이며, 신작이 출시되는 4분기 전까지 단기 모멘텀 공백이 생긴다는 점은 있습니다.

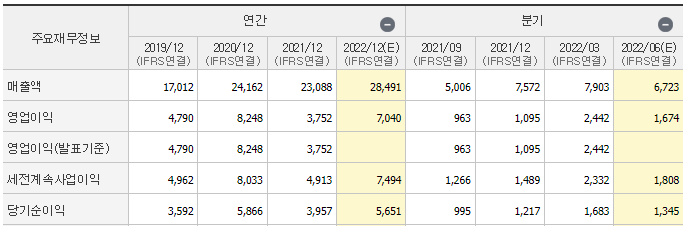

견고한 IP와 매출

엔씨소프트는 올해 1분기 최대매출을 찍으면 견고한 IP를 다시 한번 확인시켜 주었습니다. 어닝 서프라이즈의 배경에는 지난해 11월에 출시되었던 '리니지W'가 있습니다. 출시 후 약 5개월 간 리니지W로 올린 매출은 무려 7,308억 원에 달하죠. 이외에도 리니지M, 리니지2M도 준수한 실적을 유지하면서 1분기 호실적을 낸 것이죠.

엔씨소프트의 해외 매출도 매우 긍정적입니다. 올해 1분기 기준, 해외 매출은 2,869억 원으로 전년 동기 대비 3배 가량 증가했습니다. 이처럼 강한 IP를 바탕으로 해외 실적이 뽑아주는 게임주들을 눈여겨봐야 하는데요. 강한 IP를 보유했다는 것은 지속적으로 실적이 받쳐주면서 신작이 추가됨에 따라 주가에도 플러스 요인을 받을 수 있기 때문에, IP가 부족한 게임주보다 강한 양상을 보입니다.

NC소프트의 올해 영업이익은 7천 억 원으로 예상되나, 1분기의 견고한 실적을 보았을 때 9천 억도 가능할 것으로 예상됩니다. 리니지W의 흥행 호조에 따라 현재 주가는 실적 대비 저평가 상태이며, 내년까지 신작 7종의 글로벌 출시가 기대되면서 해외 매출의 본격 성장 여부도 주목할만한 포인트입니다.

목표주가

엔씨소프트의 최근 증권사들의 목표 주가입니다. 목표 주가를 낮춘 기업도 있으나, 오히려 상향한 증권사도 있습니다. 증권사들의 목표 주가 평균은 60만 원 초반입니다.

올해 1월 증시는 저점을 찍은 이후 횡보했지만, 게임주들은 추가로 낙폭이 나온 상태입니다. 특히 엔씨소프트의 경우에는 1분기 역대 매출을 달성했음에도 불구하고 섹터가 전체적으로 빠지면서 같이 빠진 모습인데요. 때문에 올해 1월 경 증시 저점이었던 55만 원 라인까지는 충분하고, 하반기부터 이어지는 신작 모멘텀으로 인해 장기적으로 기존 80만 원대까지 노려볼 수 있다고 판단됩니다.

'주식 분석' 카테고리의 다른 글

| 레이저쎌 IR 기업 정보 / 보호예수 (0) | 2022.06.12 |

|---|---|

| MSCI 선진국 지수 편입이 중요한 이유 (0) | 2022.06.10 |

| 위니아에이드 기업 정보 / 보호예수 (0) | 2022.06.10 |

| 한국항공우주 기업 분석 (0) | 2022.06.10 |

| 가온칩스 IR 기업 정보, 보호예수 및 유통물량 (0) | 2022.05.26 |

댓글