2022.06.08 - [주식 정보] - 방산주 · 항공우주 관련주 전망 - 수출은 이제부터 시작

방산주 · 항공우주 관련주 전망 - 수출은 이제부터 시작

방산주 북한이 정권이 바뀐 이후, 계속해서 미사일 도발을 하고 있습니다. 이번 연휴 기간에만 8발을 쐈는데, 우리나라도 마찬가지로 8발의 미사일을 발사하며 대응했습니다. 또한, 서해안에서

pyeongbum.tistory.com

이전 글을 통해 앞으로 방산 및 항공우주 관련주에 주목해야 한다고 말씀드렸는데요. 이번에는 개별종목인 현대로템에 대해 알아보겠습니다.

신규수주 전망

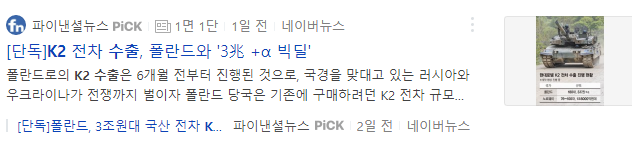

현대로템의 매출 중 30%는 방산 관련 매출입니다. 현대로템이 만들고 있는 것이 K-2 전차입니다. 최근 개량형이 K-2 PL 모델의 폴란드 수출 가능성이 높아지고 있습니다. 또한, 인도로의 수출 가능성도 점차 가시화되고 있는 상태입니다. 인도는 이미 K-9 자주포를 일부 도입했으나 러시아로 인해 추가 도입은 못했죠. 때문에 현 상황에서는 러시아 전차를 대체할 가능성이 높습니다.

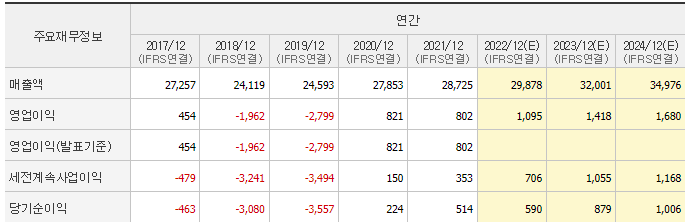

매출 컨센 부합

현대로템은 올해 1분기 매출액 6,774억 원, 영업이익은 236억 원을 달성하며 컨센서스를 소폭 상회했습니다. 이는 레일솔루션 매출이 작년보다 증가했기 때문인데요. 아일랜드 디젤동차나 GTX 전동차 등 국내외 프로젝트의 생산성 증가 효과를 본 것이죠. 디펜스솔루션 부문의 매출액은 작년보다 약 7% 줄어들었습니다. 하지만 크게 걱정할 사안은 아닌 것이, 안정적인 수주잔고는 유지하고 있으나 K2 전차 2차 양산사업이 종료되면서 소폭 줄어든 것이기 때문입니다. 지금같이 불안한 세계 경제 상황에서도 실적이 오른다는 것은 그만큼 기업 체력이 좋다는 의미이기 때문에 횡보 장세 속에서도 강한 흐름을 보여줄 것으로 기대됩니다.

폴란드를 시작으로 K2 전차 수출 기대감이 고조되고 있습니다. 뿐만 아니라 노르웨이도 K2 흑표 전차 도입에 대한 논의가 진행 중인데요. 노르웨이 수주는 연말에 최종 결정될 예정이며, 이미 필드테스트를 진행 중이라고 알려져있습니다. 만약 수주에 성공한다면 국산 전차의 완제품 수출로는 최초 사례가 될 것이기 때문에 매우 의미가 클 것이라 예상됩니다.

향후 K2 3차 양산이 다시 시작되소, K1 및 군안 고량전차 창정비 사업이 본격적으로 진행되면서 디펜스솔루션 부문의 매출은 지속적으로 성장할 것으로 전망되고 있습니다. 다만, 대규모 양산 및 창정비 사업이 종료되면서 올해 디펜스솔루션 부문의 수주 감소는 어쩔 수 없을 것으로 예상됩니다. K2 전차 수출 및 2023년 대규모 양산사업의 수주가 진행되는 내년부터 본격적인 매출 확대가 일어날 것으로 기대됩니다.

매매동향&차트

최근 현대로템의 매매동향을 살펴보면, 외국인 투자자들의 매수세를 시작으로 금일은 외국인, 기관의 쌍끌이 매수세가 돋보였습니다. 거래량도 올해들어 최고 거래량이 터졌습니다.

불안정한 세계 정세로 인해 현재 투자자들의 심리는 완전히 죽은 상태입니다. 조그마한 악재만 있어도 주가가 쭉쭉 밀리는 장이죠. 지금 같은 시기에는 호재를 띄우고, 주가를 한 번 눌러준 후에 다시 올라가는 그림이 많이 나오는데요. 현대로템의 경우에도 어제는 갭상승 후 긴 장대음봉으로 마감했지만, 오늘은 오히려 어제 시초가를 돌파하며 끝났죠. 차트상으로는 이전 고점 부근이기 때문에 단기간 밀릴 가능성은 있지만, 외국인 및 기관이 한 번 매수하기 시작하면 주가는 금방 오르기 때문에 추가 상승을 기대해볼 수 있습니다.

현재 증권사에서 발표한 목표주가는 평균 25,000원 이상인데요. 방산 수출은 이제부턱 시작으로 앞으로 계속해서 기사가 나올 것이기 때문에 전고점 트라이는 한 번 해줄 것으로 보입니다.

'주식 정보' 카테고리의 다른 글

| 엔터주·미디어주 관련 섹터 2023년 전망은?(하이브 전망) (0) | 2022.12.28 |

|---|---|

| 미국 5월 CPI 폭망.. 다음 주 코스피의 영향은? (0) | 2022.06.11 |

| 정유주 지금 들어가도 괜찮을까? (0) | 2022.06.09 |

| 수소 관련주 4종목 - 수소법 개정안 공포 기대 (0) | 2022.06.09 |

| 방산주 · 항공우주 관련주 전망 - 수출은 이제부터 시작 (0) | 2022.06.08 |

댓글